|

|

| 您的位置: 首页 > 产业经济动态 > 国内动态 > |

| 2016-07-03 11:31:52 产业经济研究室

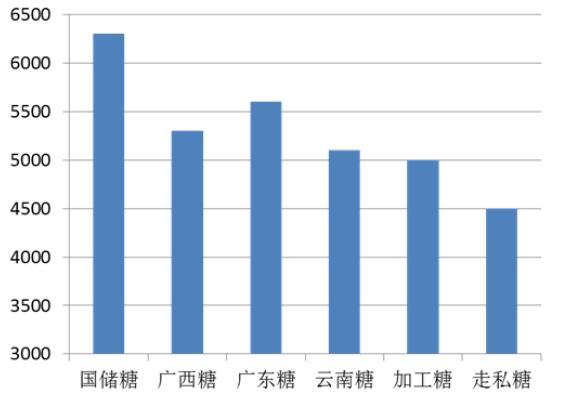

白糖步入减产周期,内外糖趋于上行,但是节奏上会有不同情况。天气是15/16榨季主旋律;另外糖在同时进入减产周期的情况下,有上涨的趋同性;虽然国内有产需缺口,但由于国储的填补整体处于平衡;国内糖价难以下降,后期会在5500元上方运行;一旦国家进行实质性去库存,对外糖买需增强,内外糖才会形成大的上涨。短期内国储糖没出来之前,国内糖价上涨有阻力。 一、供需链分析 国际市场已经进入了一个减产周期,全球的大型研究机构对于全球市场供需的缺口分析已经从14/15的过剩缺口进入了转折期。当时这些研究机构对供需的评估是缺口300到过剩400万吨,但是在15/16榨季,全球的供需缺口的判断达到了500到1000万,而对于16/17榨季,全球糖的缺口还是维持在一个比较大的幅度,只是因为现在天气的不确定性还没有步入一个新的榨季,所以现在缺口还在进一步的调整当中。但是经过这次对天气的炒作,这些机构对全球市场供需缺口的比例比四月份以前的预估会有所扩大,这是国际市场的一个基本供需情况。 对于国内市场而言,从去年开始进入了减产周期,而今年是第二年,对于15/16榨季减产幅度是超预期的,去年14/15榨季的产量是1056万吨,但是这个榨季是870万吨,也就减产达到了180万吨,但是国内市场因为存在很多其他因素故没有国际市场涨幅大。从今年榨季的产需缺口来看,产量和需求的缺口达到680万吨,因为白糖的需求是相对刚性的,对白糖的需求不做大幅度的调整,是一个略微的小调,但是总体大数是没有变化的。从饮料食品这块的话,糖用量还是有一定的增长,只是增长幅度相对下降了一些,但是他本身的基数是比较大的,所以需求是相对稳定,由于产需缺口扩到了680万吨,这个产需缺口有很多弥补形式,比如进口、国储还有近期持续炒作的走私,这些确实是弥补了国内产需的缺口。 从进口量来看,去年的进口量确实达到了一个比较高的水平,但是进口的糖都放在了保税库里面,实际进口的糖是在国家的管控范围以内,这方面我会在后面的影响因素里面可能还会讲到,但对于未来16/17榨季,随着原糖价格的进一步上涨,进口量会缩小,今年国家给的配额加许可证维持在385万吨左右,按照进度来看的话,我们也可以从这月度进口图中了解到,从图中看出今年国内的进口量同比去年确实减少了很多,这并不是说国内进口的加工糖很少,而是提取了一部分去年进口放在保税库中的糖,所以今年实际进口到国内消费的糖比去年少,同比降幅达到50%多,而五月份才进口14万吨,比去年少了38万吨,下降幅度很大。 在这种情况下,有人会想进口很小,国内市场缺口是不是不大呢?没有,并不是。目前国内走私也填补一部分缺口。走私是市场炒作的亮点,但是人们不知道具体的量。上月去云南调查了解到,去年12月到一二月时走私量确实很大,一天大概1万多吨从缅甸走瑞丽的口岸走私进来,照这样算一个月走私大概是30多万吨,一年就是365万吨,故市场将走私的量扩大化了,但是走私并不是每天都走私1万吨,后期政府打击走私,走私量从1万吨每天,下降到5000吨,后来下降到2000吨,目前走私量依然很少,可能低于两千。 年度平衡表中走私量,估计只有140万吨,国储行国家大概有700万的国储和680万,故我做了一个平衡表,从大数的角度来看,国产糖870万吨,加上进口加工糖是384.5万吨按国家配额发放情况来计算,外加走私糖和去年的陈糖的结转,总计与以前的消费量对比发现,9月结转市场估计会出现一个相对减平衡的状态,如果出现缺口的话,那么国家会适当的抛出680万吨的国储,国内的实糖在供应和需求来看是不会出现什么缺口的,即使出现缺口,国家也会利用国储糖逐渐弥补缺口。短期来看,这限制了国内糖的进一步上涨的空间,这是国内产区的情况。 明年榨季的情况,今年甘蔗的种植面积比去年略有上浮,特别是甜菜糖的上涨幅度在20%-30%,但是甘蔗只有10%的上涨幅度。综合起来看实糖和总的种植面积会有10%的增幅。如果不考虑天气带来的风险,计算常规产量的话,16/17榨季糖的产量将在900-950万吨,这个产区缺口还是600万吨,在这种情况下国储糖抛出的可能性还是很大,但是产量的具体数值还是得综合后期的天气综合考虑,近期广西降雨较为频繁,内涝比较严重,但是内涝其实对甘蔗影响可能并不大,到了8月到9月的飓风或者是台风影响估计会大一点,但是国内天气估计不会有太大的风浪。 二、影响白糖价格的重要因素 宏观:与食品有关的相对比较小的指标 从企业景气指数来看,有持续往下降,说明企业对于未来是不看好的,这种情况下可能削弱食品工业的需求,食品主要是工业需求和零用消费。工业需求比如大型饮料企业,大型饼干企业的需求,如果他对未来的预期不看好,那么他的需求是减弱的。另外一个是食品CPI,食品CPI 分解之后走出来比较好的反弹,这主要与猪肉的上涨有关,白糖对于CPI有贡献,但是不是太大。 汇率: 白糖有30%来自于进口,进口和汇率有关,原糖的进出口和汇率都有关系,像巴西的出口和巴西的汇率有很大关系,目前人民币持续贬值,会促使白糖价格上涨,食糖是一个政策性的品种,国家给予很多政策性支持或限制。 政策: 进口政策,食糖进口量未来可能有下降趋势,因为国家去年开始将进出口食糖纳入进口许可管理制度。这样可有效控制国内进口量。而中国糖协对该行业额外的进口进行限制以保护本国产业。进口政策的改变催生了去年白糖的单边波动。第二是去年国家的收糖政策,去年开始国储糖680万吨并未放出,库存很大,如果国内缺口为600万吨,国家一年可以将国储糖放出,但是在库的库存还是非常大的,如果像680万吨国内的产区缺口的话,缺口600万至800万吨,一年就可以完成,但是进口量有300多万吨,这样看来,要保证国内供需平衡,国储在未来三年可能陆续抛售吧。如果从价格上来看,国储最后一批糖价格确实挺高,平均价格到6300元。像国家发改委、财政部对国储长期存放也是比较担忧,初步预计今年的政策是去产能去库存,这种情况下特别是财政的压力还是比较大的。去库存的节奏可能比较紧凑些会提前一些。糖协是比较和谐的,它会在保证市场供应情况下不打压市场,价格会对整个产业有利。今年糖协的意愿就是保证甘蔗款的兑付,也就是保证企业能在盈亏平衡点以上,但是我们就可以从成本的方面来看下国储行出库需要在什么价位。 另外还有临时储备的政策,临时储备政策也是从14年开始的,也是中央财政对于食糖企业资金的一个补贴,短期对糖市会有影响,长期不影响供应。从2002年开始国内的产区执行单个产区都执行糖料管理暂行办法,即由政府实施指导价,从今年开始也就是15-16榨季像云南、广东、海南都把政府指导价取消,转由市场定价,广西仍由政府指导定价。广西是中国食糖主产区,产量占国产糖产量60%,因此广西的政府指导价对广东、云南也有很大的指导意义,整个市场也比较关注。 另外还有甘蔗价格,甘蔗价与糖价的二次结算,可能2011-2012年糖价比较高的时候农民能拿到二次价格补贴,但是执行起来农民缺乏这方面收益。以后如果甘蔗糖不再实施政府指导价,而实行价格分离,像棉花、玉米实施目标价格管理,可能引来另外的行情。目前,广西政府还在议会这个目标价格管理,政策实施不确定,也是后期的一个风险点。 替代和走私: 前面从供需角度讲,替代和走私都是影响供需的主要因素,之所以可以给供需带来很大的变数,就是因为价格太低。从替代的角度看,目前淀粉糖成本在下降,淀粉糖价格也就下降。白糖和淀粉糖价差现在有2000元,食品加工企业倾向于选择廉价的替代品作为原料,但是白糖自身有刚性和消费的习性,有些东西是无法替代的。可口可乐从2011年以前就逐步开始替代白糖的消费,可口可乐在糖料甜味剂白糖使用量只有5%,淀粉糖替代量已经达到95%。在一部分工业里,替代品已经抢占了白糖的市场。从可口可乐的产品配方就可以看出,12年以后淀粉糖配方调到50%,后面又调到75%,饮料消费上基本已全部替代白糖,替代增量是有限的。 走私方面,去年政策方面导致内外价差急剧拉大,配额外进口都有1500元,走私白糖利润巨大。导致从去年下半年开始走私糖进入国内,到了今年,国家加大打击走私力度,走私量才有所减少。 天气: 15/16榨季市场之所以能走出趋同向上的行情,主要还是因为天气。未来16/17榨季天气会是影响糖市的主旋律,厄尔尼诺导致印度、泰国干旱,减产幅度大,全球糖市场产量大幅下降。反观中国,一方面是因为种植面积减少,另一方面南方连续阴雨天气导致作物含糖量下降非常大。所以糖协对中国食糖产量预估从1000万吨先降到950万吨再降到900万吨,最终实际产量只有870万吨。种植面积的减少已经考虑在糖协的预计中,减少的将近150万吨就是天气原因的影响。未来16-17榨季天气影响会从厄尔尼诺转向拉尼娜,拉尼娜带来的影响可能和厄尔尼诺相反,拉尼娜带来的飓风、暴雨、严寒对产量影响可能更大,天气对今明两年糖产量影响会非常大,也是目前在炒作的因素。 季节性: 从季节性来看,一般5-7月是食糖价格低谷,如果熊市走的快,低点一般在7月左右,因为到8月和9月都有一个翘尾行情。即食糖里的“七死八活九回头”。但是在牛市行情里,食糖供应量最大就是5月,因此在5月就会达到价格的一个低点。 成本分析(如图): 下面看一下成本的分析,国内的糖源有国产糖、国储糖、加工糖、走私糖,不同糖源成本不同,国储糖6300元,广西5300-5500元,广东5600-6000元,云南相对低些5200元左右;加工糖成本4700-4800元左右;走私糖4500元左右。占比最高的国产糖达60%以上。 广西的成本由甘蔗价格决定,14-15榨季甘蔗价格400-410元,15-16榨季甘蔗价格上涨40-50元。正常年景成本5200-5300元,但由于今年甘蔗含糖量很低,很多糖厂成本达5500元,处于亏损边缘;加工糖成本原来4000-4500元,现在上涨到5800-6200元,预计推升未来加工糖成本价格。另外国储糖有680万吨要抛售,在没有去库存之前,国内和国际糖价上涨空间受到限制,在17/18、18/19榨季随着库存消化,糖价有进一步上涨空间。 数据

其他交流和提问: 一:16/17年是从厄尔尼诺到拉尼娜过度的一个年份,拉尼娜行情对糖市利空的。巴西榨季会非常干燥,东南亚的地方有季风会相对好一些。外盘20美分的地方上,都可以看到国外基金在大宗商品配置上把糖做成了第一大多头,整个基金在糖上的净多单也是历史新高。我们无法判断边界在哪,但是向上是越来越难的。国内今年是一个减产的年份,历史上最低产量,消费近年来都比较平缓。另外我们注意到所有关于缺口的数据都是单榨季的,都没有算结转库存,实际上国际和国内市场比较大的地方就是结转库存,都处于库存的高值。另外期 货和股票相对来讲差别比较大的地方就是合约的问题,股票的价格是连续的,期货的价格并不是连续的,价格曲线有斜率,这就造成明年01合约的价格比今年09合约和现货的价格高很多,直接定价就在6000元以上。上次出现6000元的价格在上涨行情里是10-11年,那个时候通胀和宏观的环境跟现在是不一样的,那时全球刚开始大规模货币宽松,需求上也是爆发性增长,国内饮料行业配合高速增长,现货领涨,涨速很快,而现在消费相对平稳,饮料行业萎缩,跟当年是不一样的。总的来说,短期就期货当前的价位,结构定价比较合理,上面的空间有限,现货在9月份的结转压力是有的,比如仓单,抛储会不会有。如果选择做商品,要选择合适的点位,大行情需要在微观上斟酌。 二:国内的糖市由于政策的限制,2014年11月份糖协推出一项政策,限制了配额外和配额内的数量,所以国内的进口量在2015年1月1号变成一个固定的量。过去5年糖处于增产的阶段,到2014、2015年糖价达到低点,很多国家包括中国开始减产。国内减产加进口受限的情况下,出现了糖的产销差,但并不是真正的缺,仍有大量库存。在2014年定价体系发生变化,因为供应是一个定量,定价体系不能随供应下跌,这样就形成了成本的支撑,2015年中国国内的糖回到了成本的一个区间,在5500-5600元左右。2016年国内糖仍维持在这个区间,全球的糖由增产变为减产周期,全球原糖的价格由10美分涨到20美分,主要由于全球平衡表的变化。今年的缺口大概是500万,明年缺口600万,这也是一个产销差别的问题,导致原糖价格的上涨。涨到现在国内外价格趋于平衡,去年国际市场在下跌的时候中国在上涨,出现了非常大的进口利润。但今年配额外进口6300元,现在糖价5700元,未来不太可能有配额外的进口。从明年的产销差来看,其实我们需要配额外的200万的进口,或者说国储的拍卖。所以目前来看,糖的行情是不好跌。因为总体来说,我们有大量的结转库存,不太会缺糖,但是目前没有更低价格的供应,国内的价格也很难下跌。原糖价格大趋势是看涨,因为产销差从今年的500到明年的700,目前从14涨到20美分,需要时间消化涨幅,可能有回调和横盘,需要等待消费的反应。未来能不能支撑在19-20美分,需要后面观察消费能否支撑价格,短期震荡行情,长期看多,基本是这个观点。 问:九月以来的白糖升水现货,九一的价差不到300元,也没有拉到多开,这个仓单压力如何解决? 大家关注到细节的问题,我们现在仓单有差不多70万,加上我们有很多贸易商做了买现货供盘面的动作,实际上盘面锁掉了可能有100万吨的糖,这个糖的话是双刃剑。锁掉这100万吨糖的话事实上可流动的糖就变少了,所以流通糖可能的库存低点可能在8月31号或9月15号,要看仓单的流储情况。仓单是9月份肯定要流出的,不能拿到明年,很难预测价格如何反应。个人认为价格是偏利多的,因为它锁掉了可流通的糖,对现货市场是助长的。这样来回答你刚才的问题,要解决掉这个仓单的话只能有一个办法,就是现货价格高于1609的盘面价格。从现在看,现货也有个补涨的情况,随着季节性库存减少,现货价格逐渐推高,有可能促成现货价格上涨到高于1609的盘面价格。如果一直不能解决这个问题,最终可能爆发1609合约价格的下跌。 问:剔除天气因素,是不是可以认为现在开始往后看糖已经进入一个增产周期,从经济利润角度看,是不是大家都是赚钱的? 从国内种植效益来看,对比甘蔗和其他农作物,甘蔗效益相对差一些,该增的该减的都减完了,即便后边增的幅度也不会太大,种植面积增长的幅度有限。后期要做的是发展双高基地,把单产提高,而不是种植面积的再度扩大。而国际市场来看,像印度经过这么多年亏损,也需要慢慢缓冲。原糖的减产周期也才刚刚开始,一般国际减产周期五年,今年只是第一年。比如泰国是受天气影响,天气对种植意愿的影响可能更多的是观望。 问:巴西的乙醇和糖的转产,这个转产有限制吗? 这要根据经济效益来看,食糖出口量大,利润高的话,可能更倾向于生产糖。16-17榨季巴西糖按理不是减产而应该是增产,大概增产7%-10%左右,根据利润动态调整糖和乙醇的比例,进而调节生产。同时我们也要明确一个问题,实际上巴西的产能是不够的,巴西的甘蔗量超过压榨量,所以说它其实在选择什么赚钱榨什么。还有一个原因是出糖率,在含糖量低的时候愿意去榨乙醇,这样经济效益更高,能耗也比较低,利润是最大化的。如果纯粹去转换应该不太可能,46%大概是极限了。巴西的甘蔗是榨不完的,所以说经常看到天气的问题,下雨的话就损失一天的压榨量,这个对产量是有非常大的影响的,所以经常有炒一些巴西天气的。 问:白糖现在的格局下,我们也了解到广西那边有不少亏损的糖厂现在拿出来卖,在这样的情况下国内白糖未来的格局会不会有变化? 中国的糖成本是非常高的,随着劳动力成本的上涨,甘蔗面积是很难去扩的。在两三年前我们问到糖厂,糖厂的农户在470元以上,再去扩面积就很难了。因为大家都缺少劳动力,全靠人工,无法像巴西那样实现机械化,尤其地里很多都是老人,是很难去扩的。 问:很多做二级市场的人很关心一些关键的指标,未来国内外糖价,从半年或两年的角度,最核心的因素是什么? 糖价的问题其实是节奏的问题,我们研究糖时供应是主导性的,实际上在这个时间点上外商的投资机构和我们都对产量做了比较细的评估,市场也不太可能有很大的变化,已经看到了16/17产量,未来产量、消费的变动估计也不大。我们研究的是市场上的贸易流怎么去决定价格的波动,或者说怎么去接受这个价格,可能是个节奏的问题。目前这个情况,从短期的时间内涨到这么长时间,发现有大量中国的洗船,后面巴西糖的消费能不能跟上是一个很重要的因素。今年的上涨来源于泰国和印度的减产,变成去产能的结构,巴西实际上是增产的,有200-300万的增产,现在重点就是在巴西的消费上,前面的情况是泰国和印度都有超卖的现象,巴西前期到七月份卖的也是比较多的了。短期的话因为季节周期是从4月份开始开榨,产量还没有上来,目前短期有天气导致产量减少的风险,所以市场短期也涨的这么高。 后期能不能长期支撑住这个价格,还需要观察巴西的消费,会不会有新的其他国家的消费进来,或者说市场能不能接受这个价格,重新进行买卖。但是我们了解的情况来看,确实有很多的买盘是没有进入的,还在观望中,一个是价格太高,一个是太急,所以说有很多消费者是没有买到糖的,后期要看糖价回调到什么价格会有新的买盘进入,所以说这可能是节奏性的问题,只能后期观察。 |

|